HAKKIMIZDA

HAKKIMIZDA

Şehirde Kombi, Kırsalda Isı Pompası

Tamer Tazefidan: "Enerji Güvenliği, Ülkelerin Stratejik Güvenlik Meselesi Haline Geldi"

Panel Radyatör Seçiminde Doğru Isı Kaybı Yaklaşımı

Bosch Condens 1200W ailesi genişliyor

|

Doğalgazlı Isı Cihazlarında Pazar Trendleri

Sait KORKMAZ

Makine Y.Mühendisi

Türk Demir Döküm Fab.A.Ş.

Teknik Genel Müdür Yardımcısı

Özet

Doğalgazlı ısı cihazları pazarı, bir yanda Avrupa’da sürmekte olan Proje 2020’nin getirdiği teknik dönüşümün, diğer tarafta ise Doğu Avrupa’dan Çin’e uzanan yayılmanın etkisinde büyümeye devam ediyor. Türkiye ve Akdeniz ülkeleri ise her iki eğilimin arasında ve daha fazla teknik değişimin içerisindedir.

1.0 Türkiye Doğalgaz Isı Cihazları Pazarındaki Gelişmeler

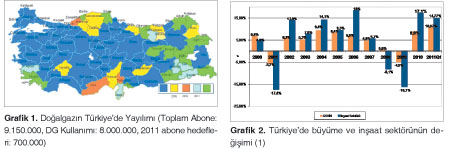

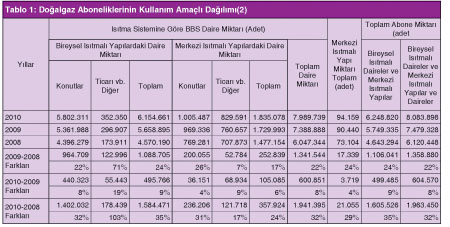

Ülkemizdeki doğalgazlı ısı cihazları pazarı, 2010 yılıyla beraber hem inşaat sektöründeki büyümenin, hem de doğalgazın tüm Anadolu’da yayılmasının ikili etkisi altında gelişmektedir. Doğalgaz ısı cihazlarında aboneliklerin yüzde 76’sı bireysel kullanıma ait olup, bu veri Türkiye’de son kullanıcının bağımsız kullanımları tercih ettiğini göstermektedir.

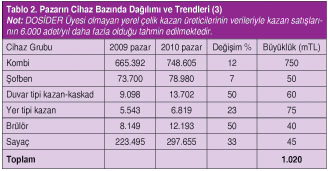

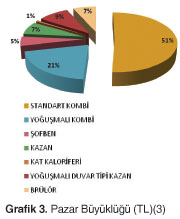

Ürünler bazında pazar gelişmelerine bakıldığında ise şu veriler görülmektedir:

Verilerin analizi ile aşağıdaki yorumların çıkarılması mümkündür:

1. Kombi pazarında büyüme ortalaması yüzde 12 iken, yoğuşmalı kombi pazarındaki büyüme yüzde 24’dür. Avrupa’da bu oranın yüzde 60 seviyelerinde olduğu düşünülürse, Türkiye’de de bu trend asgari 5 yıl devam edecektir. Yoğuşmalı kombi, özellikle yeni gaz gelen Doğu ve Güneydoğu Anadolu illerimizde daha hızlı yayılmaktadır. Bu üründe pazarın Avrupa’da olduğu şekilde ön-karışımlı, yüksek verimli cihazlara döneceği açıktır.

2. BEP yönetmeliğindeki gereklilik sonucu, özellikle villa ve büyük evlerde kullanılan 35-40 kW kapasiteli cihazlar tamamen yoğuşmalı cihazlara kaymıştır.

3. BEP yönetmeliğindeki 2 bin metrekareden büyük evlerde merkezi sistem çözümleri kullanılması şartı, merkezi sistemlerin pazar paylarını arttırmıştır. Ancak, beklenenin aksine özellikle 100 kW civarındaki yoğuşmalı duvar tipi kazanlar ve bunların kaskad çözümleri, klasik düşük verimli yer tipi kazanların pazarını yüzde 60 oranla ele geçirmiştir.

4. Brülörde tek kademeli uygulamalar yerini çift kademeli ya da oransal ürünler almıştır.

5. Merkezi sistemlerin büyümesine paralel olarak şofben pazarı da büyümektedir. Yasal uygulamalar sonucu pazar büyük oranda fanlı hermetik cihazlarda toplanmıştır.

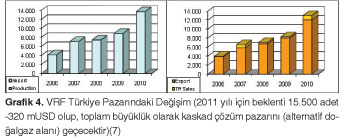

6. Ülkemizde merkezi iklimlendirme alanında VRF sistem uygulamalarının hızlı büyümesi dikkat çekicidir. Bu uygulamalar, pazarın yeniden şekillendirmesine ve doğalgazlı merkezi ısıtma çözümlerinden, tamamen soğutma sektörünün teknolojik hakimiyetinin (dolayısıyla Japon firmalarının) olduğu alana pazarın kayması anlamına gelmektedir. Soğutma sektörü, kanallı klimalarla rekabet edemeyeceğini görmüş ve VRF sistemlerinin teknolojik avantajlarını sektörümüze girmek için kullanmaya başlamışlardır. Düşen VRF fiyatları, yükselen COP değerleri ve sağlanan tüketici konforu doğalgaz sektörü için risk olarak algılanmalıdır.

Sonuç olarak Türkiye pazarı, İngiltere (1.7 milyon) ve İtalya (1.1 milyon) pazarlarının ardından Avrupa’nın 3. büyük kombi pazarı seviyesine ulaşmıştır.

2- Yurtdışı Pazarlarındaki Gelişmeler

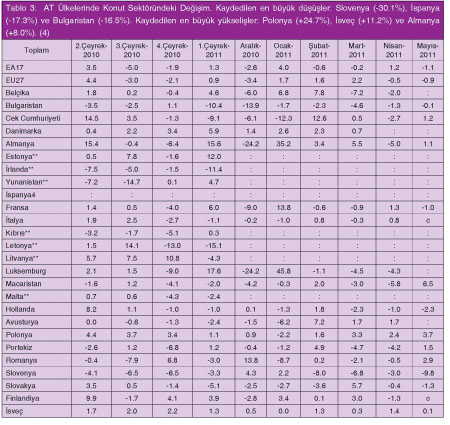

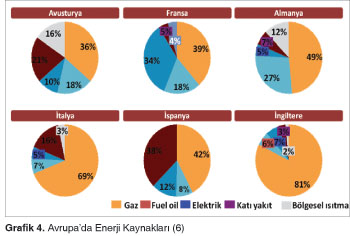

Bilindiği üzere, Amerika ısıtmada özellikle kanallı hava sistemlerini kullanırken, Avrupa sulu sistemleri yaygınlaştırmıştır. Avrupa şu anda yüzde 90 oranında değişim pazarından oluşmakta ve inşaat sektöründeki gelişmelerden kısmen etkilenmektedir.

Özellikle İspanya ve İtalya gibi ülkelerde 2010-2011 yıllarında yaşanan ekonomik sorunlar değişim pazarındaki büyüklükleri de etkilemiş ve önemli küçülmeler görülmüştür. Avrupa için çok kritik olan doğalgaz kullanımı ve bu konudaki bağımlılık, AT düzeyinde verimlilik arttırıcı önlemlere ve teknolojilerin teşviklerine yol açmıştır. Avrupa’da sektörü etkileyebilecek en önemli teknik dönüşüm, 2020 projesidir. Projenin 2 ana hedefi vardır:

a- 1991 yılı referansı ile 2020 yılında enerji kullanım miktarını yüzde 20 azaltmak

b- Yine aynı referansla CO2 emisyonunu yüzde 20 azaltmak.

Her ürün grubu için çeşitli komisyonlar oluşturulmuş ve Lot başlıkları ile tanımdan hesaplama yöntemlerine ve etiketlemeye kadar tüm detaylar yeniden belirlenmiştir.

Sektörümüzü etkileyecek en önemli Lot’lar şunlardır:

Lot 1: 400 kW’a kadar ısıtma ve kombine cihazlar

Lot 2: Elektrikli ve gazlı su ısıtıcıları

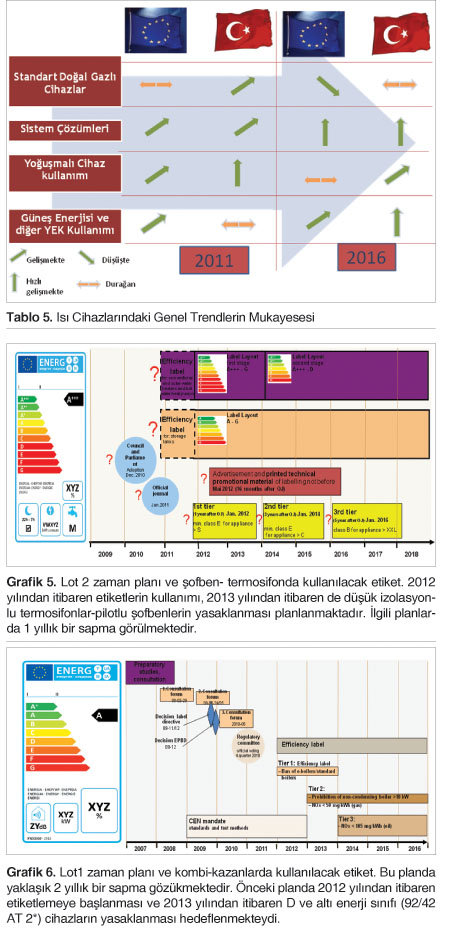

Lot 2 konusunda genel bir mutabakat vardır ve taslaklar AT tarafından onaylanmıştır. Ancak, Lot 1 konusunda özellikle Alman ve İtalyan üreticilerinin sektör temsilcileri tam olarak anlaşamamışlardır. EHI (European Heating Industry) bu konudaki makro hedeflerle sektör önerilerini bir araya getirmekte olup, yıl sonuna kadar bir taslağı AT onayına sunmayı hedeflemektedir. Çerçeve Kanun gereği, teknik mevzuatlarımızı uyumlulaştırmak zorunda olduğumuz için bu alandaki gelişmeler birkaç yıl farkı ile ülkemizi de etkileyecektir.

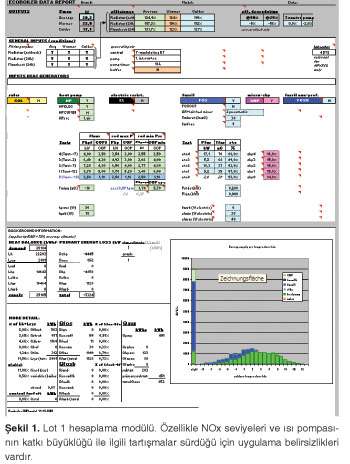

Lot 1 ve Lot 2’deki en önemli uygulamalardan biride hesaplama metodlarındaki değişikliklerdir. Mevsimsel verimliliği esas alan ve kombilerde ısı pompası-şofbenlerde de güneş enerjisi girdisini isteyen hesaplama modülü cihazda kullanılacak etiket değerini de ortaya koymaktadır.

Çeşitli tartışmalara rağmen, Avrupa Topluluğundaki (1-2 yıl geçiş süreci ile ülkemizdeki) teknik trendler bellidir ve aşağıdaki özet sonuçları ortaya çıkaracaktır:

a. Tüm ısıtma ve su ısıtma cihazları yeni yöntemlerle hesaplanmış verimlilik sınıfı kategorilerine alınacak ve bu sınıfı standart etiketlerle kullanıcıya net olarak gösterilecektir. Özellikle beyaz eşya sektöründeki uygulamalar nedeniyle oluşan aşinalık son kullanıcının tercihlerini ciddi oranda etkileyecektir (etas=etason-toplam kayıplar-elektrik, pilot, standby, kontrol)

b. Kademeli olarak düşük verimli cihazlar yasaklanacaktır. Kombilerde öncelikle düşük verimli cihazlar (bithermik ya da 92/42 AT’ye göre 2*) daha sonra da tüm yoğuşmasız cihazların satışı yasaklanacaktır. Benzer şekilde, standby kayıpları yüksek şofben ve termosifonlar öncelikli olmak üzere, düşük verimli su ısıtıcıları yasaklanacaktır.

c. Yenilenebilir enerji kaynakları ile hibrid çalışmayan hiçbir cihaz A sınıfı üzerine (A+,++,+++) çıkamayacaktır. Kombide yüksek COP değerine (4.0 ya da üstü) sahip ısı pompaları ile entegre çalışmak ve güneş enerji ile merkezi ısıtmaya takviye şofben de güneş enerjisi ile entegre çalışmak ya da termosifonda smart kontrol sistemleri yeni trendler olacaktır. Kombide ısı pompası ile birlikte çalışma düşüncesi, sektörün soğutma ile entegrasyonu anlamına gelmektedir. Özellikle alanlarını geliştirmek isteyen Japon klima üreticileri bu alanda teknolojik liderliği almaya çalışmakta, şirket alımları ile sektöre girmeye hedeflemektedirler.

d. Cihazların NOx seviyeleri çevresel alanda belirleyici olacak ve Class 5’in altındaki cihazlar, verimleri ne olursa olsun engellenecektir. Bu şart, atmosferik brülörlerin LowNOx kullanımını gerektirecektir. d. Cihazların NOx seviyeleri çevresel alanda belirleyici olacak ve Class 5’in altındaki cihazlar, verimleri ne olursa olsun engellenecektir. Bu şart, atmosferik brülörlerin LowNOx kullanımını gerektirecektir.

e. Avrupa’daki ana üreticiler gelişmeye paralel olarak, yoğuşmalı olmayan cihazlara ait teknolojik yatırımları azaltmakta ya da Avrupa dışına çıkarmaktadır.

f. EuP/ErP geçiş takvimi öncesinde ülkeler kendi stratejilerini uygulamaya ayrıca başlamışlardır.

a. Hollanda yaklaşık 15 yıldır sadece ön karışımlı-yoğuşmalı kombi satışlarına izin vermektedir.

b. İngiltere 2011 yılına kadar izin verdiği Sedbuk B sınıfı yarı yoğuşmalı kombilerin satışlarını yasaklamış ve sadece Sedbuk A sınıfı ön karışımlı yoğuşmalı kombilerin satışına izin vermiştir.

c. Almanya NOx şartları gereği tamamen ön karışımlı yoğuşmalı ürünlere geçmiştir.

d. Fransa’da ısı pompalarına verilen teşviklerden dolayı pazarın yarısı kombiden bu ürüne kaymıştır.

e. İspanya tüm su ısıtma sistemlerinde yüzde 30 solar enerji kullanımı şartı getirmiştir. Yine LowNOx kombilerle ilgili teşvikler uygulanmaya başlanmıştır.

Sonuç olarak, Avrupa ve Türkiye’de pazar en geç 2017’den sonra teknik olarak önemli bir değişim gösterecek ve şu andaki teknolojik yapı geçersiz hale gelecektir.

Avrupa’daki bu gelişmelerin aksine, Doğu Avrupa (Ukrayna-Rusya dahil), İran ve Çin gibi önemli pazarlarda büyüme, yoğuşmalı olmayan, verimlilik kriterlerinden uzak kombilerle gerçekleşmektedir.

Örneğin İran kombi pazarı her yıl ortalama yüzde 42 büyüyerek, 2005 yılındaki 40 bin adet olan büyüklüğünü, 2015 yılında 700 bin (5)adete çıkarmaktadır. Yaklaşık 1.5 milyon yeni evin yapılacağı Mesken u Mehr projesinde (Türk inşaat firmaları önemli paylar almaktadır) tamamen kombi kullanılacaktır. İran’da yerel üreticiler daha önce İtalya’dan aldıkları teknolojileri Çin’e kaydırmaya başlamışlardır.

Çin pazarı da İran’a benzer bir trendle büyüyerek yaklaşık 400 bin adete ulaşmıştır. 2015 yılında 1 milyon sınırını aşacağı beklenmektedir. Bu ülkede çok güçlü olan şofben sektörü, hızla kombiye kayarak kendi alt sektörlerini yaratmıştır. Bazı İtalyan komponent üreticilerinin üretim faaliyetlerini bu ülkeye kaydırması da bu altyapının kurulmasını hızlandırmıştır.

3- Teknolojik Dönüşümler-Fırsatlar/Tehditler

Ortaya çıkan nesnel pazar koşulları içerisinde Türkiye sanayisinin alabileceği önemli pozisyonlar vardır. Ülkemizdeki beyaz eşya sektörü bu konuda bir benchmark olabilir.

Gelişmenin sağlanabilmesi için oluşacak fırsat ve tehditler etrafındaki stratejiler şu şekilde önerilebilir.

1. Avrupa üreticilerinin yoğuşmalı ya da hibrid cihazlara yönelmesi ile, Türkiye’deki üreticiler bu boşluğu doldurarak ,yoğuşmalı olmayan cihazlarda liderliği üstlenebilirler. Burada en önemli tehdit, Çin firmalarının kendilerini hızla geliştirmeleridir. Bu stratejinin kaçınılmaz gereği, ürüne ait tüm teknolojik altyapının da ülkemizde oluşması ve yerli/alternatif komponentlerle üretim yapılmasıdır. Yüzde 75’in üstünde yerliliğe sahip olmak, benzer İtalyan firmasından asgari yüzde 30 daha az maliyet yaratmak, bu rolün üstlenilmesini ve gelecekteki Çin rekabetine karşı durulmasını sağlayacaktır. Diğer tüm ana sanayilerinde benzer hedeflerle alt sektörleri desteklemesi gerekir.Ulusal hedef bu tip ürünlerde 2 milyon toplam üretimi aşmak, yüzde 50 pazar payını alabilmektir.

2. Yoğuşmalı kombide de yaratılan alt komponent sektörünün sinerjisi kullanılarak rekabetçi olunacaktır. Daha sonra da özellikle eşanjör konusunda alternatifler yaratılması zorunludur. Orta ve üst segment ürünlerde teknolojik olarak Avrupa’nın (özellikle Almanya) yakın takibi gereklidir.

3. Ülkemiz klima konusunda Avrupa’nın en önemli pazarıdır. Yasal nedenlerle artan üretim faaliyetlerinin, teknolojik yatırımlarla desteklenmesi ve ısı pompası çözümleri için alternatifler yaratılması gereklidir. Gelecekte kombi ve klima aynı üretim merkezlerinin birer parçası olacaktır.

4. Olası ErP gelişmelerine paralel olarak küçülecek alanlarda üretim yapan firmaların (örnek pilot grubu) kademeli olarak teknolojilerini değiştirmeleri ve potansiyel yeni alanlara (ör. Pilotsuz ateşleme grubu, smart kontrol ünitesi vb) yatırım yapmaları yönlendirilmelidir.

Özetle, sektörümüz önemli değişikliklerle büyümeye devam ediyor. Yan sanayisinden bayisine uzanan tüm zincir bu değişimlere uygun konum alabilirse, gerek dışarıdan gelebilecek rekabete karşı durulabilir, gerekse de hızla büyüyen yeni pazarlarda liderlikler üstlenebilirler.

Kaynakça

1. TUIK 2011 138 nolu rapor

2. Dosider istatistikleri (www.dosider.org)/bilgi bankası

3. Dosider 2010 sektör envanteri

4. Eurostat 19.07.2011 release

5. BSRIA May 2011

6. BRG Consult 2009

7. İSKİD 2010 Sektör Envanteri

İlginizi çekebilir...

Bölgesel Isıtma Şebekesinin Dönüş Hattından Beslenen Su Kaynaklı Isı Pompasının Performans AnaliziBölgesel ısıtma sistemleri (District Heating Systems "“ DHS) Avrupa'da yaygın olarak kullanılmaktadır....

Döner Bobinli Isı Geri Kazanım Sistemlerinin Kararlı KontrolüDolaşımlı ısı geri kazanım sistemleri uzun yıllardır kullanılmaktadır ve genellikle hastaneler, alışveriş merkezleri ve ofis binaları gibi büyük binal...

Isıtma ve Soğutma Tedarik Sistemlerinin Verimli Kontrolüne Bir Katkı: Sistem Denetleyicisinin GeliştirilmesiBina teknik sistemleri geleneksel olarak tek bir işlev için tasarlanmış, bu durum ısıtma ve soğutma için ayrı konseptler ve kontrol stratejilerinin or... |

Sürdürülebilir Geleceğin İnşası: Binalarda Enerji Dönüşümü ve Ölçümün Stratejik Gücü

2025 Doğalgaz Dağıtım Sektör Raporu

"Okulların Havası Değişiyor" Üçüncü Yılında Cizre'de

Hidrojen Yakıt Sistemleri Güvenli Eller İster

|

||||||||||||||||||

|

|

©2026 B2B Medya - Teknik Sektör Yayıncılığı A.Ş. | Sektörel Yayıncılar Derneği üyesidir. | Çerez Bilgisi ve Gizlilik Politikamız için lütfen tıklayınız.